Nowe warunki safe harbour dla pożyczek w 2023 r.

Wraz z nowym rokiem przywitaliśmy aktualizację warunków mechanizmu safe harbour, czyli jednego z uproszczeń dla podatników wprowadzonych wraz z wieloma innymi zmianami w 2019 roku.

Dotyczy ono m.in. pożyczek opisanych w art. 11g Ustawy o CIT. Jeżeli podatnik spełni warunki i skorzysta z uproszczenia safe harbour w transakcji z podmiotem powiązanym, nie musi sporządzać ani dokumentacji[1], ani analizy cen transferowych. Organ podatkowy nie określa też dochodu lub straty podatnika w zakresie tej transakcji.

Informacja o stopach bazowych i marżach w związku z safe harbour

23 grudnia 2022 roku w Monitorze Polskim zostało opublikowane obwieszczenie Ministra Finansów dotyczące rodzaju stopy bazowej oraz marży dla potrzeb cen transferowych w zakresie podatku dochodowego od osób prawnych i od osób fizycznych. Są to informacje potrzebne do skorzystania z safe harbour w 2023 roku. Warunki przedstawione w obwieszczeniu obowiązują od 1 stycznia 2023 r.

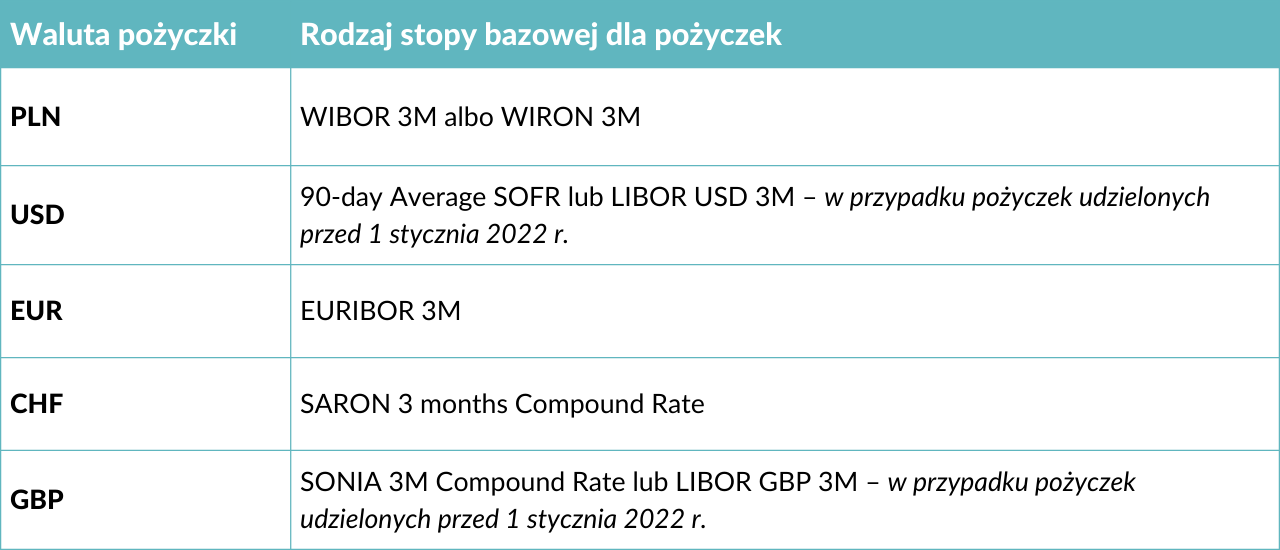

Później przedstawiamy zestawienie rodzajów stóp bazowych w zależności od waluty, w której jest pożyczka:

W przypadku pożyczek zaciągniętych przed 1 stycznia 2022 ustawodawca umożliwił dalsze stosowanie wycofanych z rynku finansowego wskaźników LIBOR USD 3M i LIBOR GBP 3M. Pozwoli to na uporządkowane wygaszanie tych umów pożyczkowych, które zostały udzielone w dolarach amerykańskich i funtach brytyjskich, bezkonieczności zmiany rodzaju stopy bazowej, i przy zachowaniu prawa do uproszczenia.

Warto jednak pamiętać, że dla nowych umów pożyczkowych zawieranych od 1 stycznia 2023 r. należy stosować nowe wskaźniki (SONIA 3M Compound Rate dla GBP lub 90-day Average SOFR dla USD).

Wartość marży wynosi dla:

a) pożyczkobiorcy - maksymalnie 2,9 punktu procentowego

b) pożyczkodawcy - minimalnie 2,4 punktu procentowego

Jeżeli wartość bazowej stopy procentowej określonej powyżej jest mniejsza od zera, stanowi ona sumę wartości bezwzględnej bazowej stopy procentowej i wartości określonej w podpunktach a) i b).

W przypadku wątpliwości związanych ze stosowaniem mechanizmu safe harbour lub w pozostałych tematach z zakresu cen transferowych – zachęcamy do kontaktu z naszym zespołem.

[1] art. 11n pkt. 12 ustawy o CIT