Co trzeba wiedzieć o globalnym podatku minimalnym?

Globalny podatek minimalny nakłada nowe obowiązki na spółki, które należą do polskich i międzynarodowych grup kapitałowych. Jego celem jest wyrównanie zasad opodatkowania największych korporacji. Jakich konkretnie podmiotów dotyczy, jak go wyliczyć i od kiedy będzie obowiązywać w Polsce? Na te i wiele innych pytań odpowiadamy w poniższym podsumowaniu wiedzy o Pillar II.

Założenia globalnego podatku minimalnego

Globalny podatek minimalny to mechanizm, który powstał w odpowiedzi na chęć ukrócenia praktyk grup kapitałowych, umożliwiających im przenoszenie zysków do jurysdykcji, w których nie podlegają one żadnemu opodatkowaniu lub podlegają bardzo niskiemu.

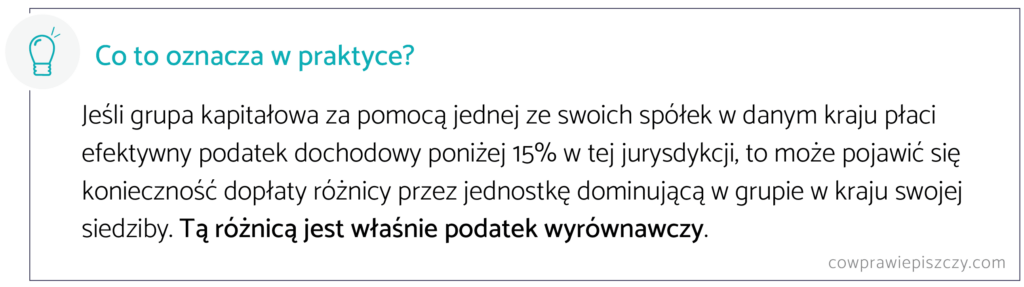

Nowe rozwiązanie sprowadza się do wdrożenia rozbudowanego mechanizmu alokacji globalnego podatku wyrównawczego. Ma on stanowić różnicę pomiędzy efektywnie zapłaconym podatkiem w danej jurysdykcji a minimalną stopą opodatkowania przewidzianą przez dyrektywę Pillar II[1](15%).

Kiedy trzeba obliczyć podatek wyrównawczy? Gdy efektywna stawka podatkowa obowiązująca w Polsce jest niższa od minimalnej stawki podatkowej 15%. Wówczas międzynarodowa grupa kapitałowa (MNE) lub duża grupa krajowa oblicza podatek wyrównawczy oddzielnie dla każdej ze swoich jednostek składowych, których kwalifikowany dochód jest uwzględniany przy obliczaniu kwalifikowanego dochodu netto w tej jurysdykcji.

Kogo obejmuje globalny podatek wyrównawczy?

Przepisy dotyczące globalnego podatku minimalnego mają zastosowanie do MNE lub dużych grup krajowych, które w skonsolidowanym sprawozdaniu finansowym swojej jednostki dominującej najwyższego szczebla wykazały roczny przychód w wysokości co najmniej 750 000 000 EUR w przynajmniej 2 z 4 lat podatkowych bezpośrednio poprzedzających badany rok podatkowy.

Jak sprawdzić, czy Pillar II ma zastosowanie do danej grupy? W celu ustalenia statusu w 2024 r. należy rozpocząć badanie od 2020 r. Analogicznie będzie to wyglądać w kolejnych latach.

Kiedy przepisy weszły w życie i od kiedy obowiązują?

Polskie przepisy wprowadzone ustawą o opodatkowaniu wyrównawczym jednostek składowych grup międzynarodowych i krajowych weszły w życie 1 stycznia 2025 r. Warto dodać, że nasz kraj zaimplementował unijną dyrektywę z rocznym opóźnieniem.

Mechanika ustalania podatku wyrównawczego została jednak tak skonstruowana, że nawet jeśli dyrektywy nie wdrożono na czas, to potencjalny podatek wyrównawczy za 2024 r. i tak powinien być nałożony. Oznacza to, że brak implementacji dyrektywy od 2024 r. nie powoduje braku możliwości jej zastosowania do polskich rezydentów.

Dodatkowo, polskie przepisy przejściowe przewidują fakultatywną możliwość wstecznego zastosowania krajowej ustawy od 1 stycznia 2024 r.

Sposoby kalkulacji, poboru i raportowania Pillar II

Skrótowy model kalkulacji globalnego podatku minimalnego obejmuje 4 etapy:

- ustalenie podstawy opodatkowania dla każdej jurysdykcji, w której działa grupa;

- ustalenie wysokości zapłaconych podatków dla każdej jurysdykcji, w której działa grupa;

- obliczenie efektywnej stawki opodatkowania dla każdej jurysdykcji, w której działa grupa;

- weryfikacja wartości przysługujących wyłączeń (substance carve-out).

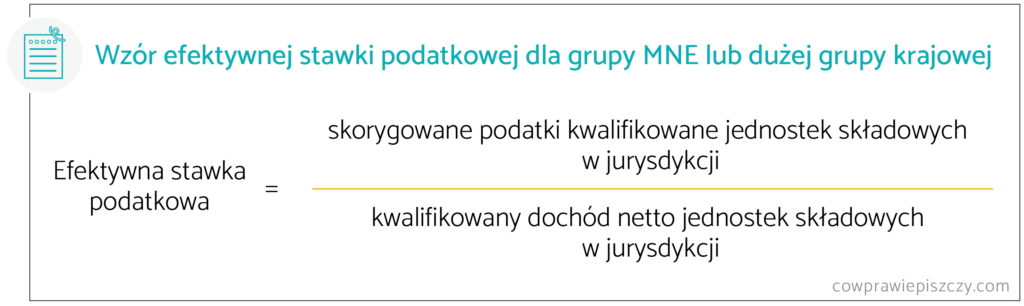

Wyliczanie globalnego podatku minimalnego rozpoczyna się od analizy konieczności jego zapłaty. W tym celu trzeba obliczyć efektywną stawkę podatkową w danej jurysdykcji. Dla grupy MNE obliczenia wykonuje się dla każdego roku podatkowego i dla każdej jurysdykcji. To jednak tylko pod warunkiem, że istnieje kwalifikowany dochód netto w danej jurysdykcji. Jeśli kryteria są spełnione, to korzystamy z poniższego wzoru.

Mechanizm pobierania globalnego podatku minimalnego

W sytuacji, gdy ETR w jakiejś jurysdykcji będzie niższy niż 15%, dyrektywa przewiduje dwie powiązane ze sobą zasady:

- włączenia dochodu do opodatkowania (IIR) – podatek wyrównawczy będzie dzielony po udziałowcach spółki podlegającej globalnemu podatkowi minimalnemu;

- niedostatecznie opodatkowanych zysków (UTPR) – podatek wyrównawczy będzie dzielony po jurysdykcjach według substratu majątkowo-osobowego.

Mechanizm IIR ma być stosowany od 31 grudnia 2023 r., a zasada UTPR – od 31 grudnia 2024 r.

Państwa członkowskie mogą wprowadzić krajowy podatek wyrównawczy, by uniknąć sytuacji, w której podatek do wygenerowania w jednym państwie ostatecznie zostanie pobrany w innym państwie – zgodnie z zasadą IIR.

Z takiej możliwości skorzystał polski ustawodawca, który wprowadził do ustawy także krajowy podatek wyrównawczy – jako wyjściowy sposób uiszczenia podatku wyrównawczego.

Jakie są obowiązki raportowania?

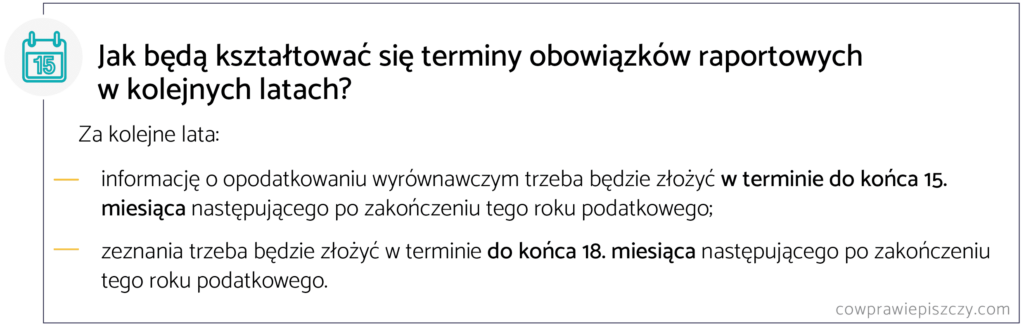

Informację dotyczącą globalnego podatku minimalnego składa się w administracji podatkowej państwa członkowskiego, w którym jednostka składowa ma siedzibę. Powinno się to odbyć nie później niż w ciągu 18 miesięcy od ostatniego dnia sprawozdawczego roku podatkowego. Przyjmując więc, że rokiem przejściowym był 2024 r., termin ten upływa 30 czerwca 2026 r.

W stosunku do roku przejściowego, zeznanie dotyczące Pillar 2 składa się w administracji podatkowej państw członkowskich, nie później niż w ciągu 21 miesięcy od ostatniego dnia sprawozdawczego roku podatkowego, będącego rokiem przejściowym. Przyjmując więc, że rokiem przejściowym był 2024 r., termin ten upływa 30 września 2026 r.

Opinia w sprawie opodatkowania wyrównawczego

Opinia ma mieć charakter interpretacji podatkowej „kwalifikowanej”, dostosowanej do specyfiki globalnego podatku minimalnego, i będzie:

- wydawana przez Dyrektora Krajowej Informacji Skarbowej na wniosek zainteresowanego;

- stanowić dokument przyznający zainteresowanemu, w przypadku zgodności z jej treścią, ochronę o charakterze analogicznym do interpretacji podatkowej.

Wysokość opłaty wstępnej to 15 000 zł, z kolei opłata główna będzie wynosić od 15 000 do 50 000 zł.

Wpływ aktywa z tytułu podatku odroczonego na obliczenie efektywnej stawki podatkowej

Spółka, której aktywo utworzono z tytułu podatku odroczonego w roku przejściowym lub istniało w roku przejściowym, może skorygować kwotę kwalifikowanych podatków o wartość wykorzystanego aktywa na podatek odroczony.

Rok przejściowy dla jurysdykcji oznacza pierwszy rok podatkowy, w którym grupa MNE lub duża grupa krajowa wchodzi w zakres dyrektywy w odniesieniu do tej jurysdykcji.

Mając to na uwadze warto dodać, że przepisy przejściowe pozwalają na uwzględnienie odpisów z aktywa utworzonego z tytułu podatku odroczonego, który powstał z tytułu otrzymania decyzji o wsparciu, w całkowitej kwocie korekty z tytułu podatku odroczonego. Jest to możliwe, jeżeli aktywo zostało utworzone lub istniało w roku przejściowym.

Utworzenie bądź istnienie przedmiotowego aktywa będzie odpowiednio powiększało ETR. To z kolei będzie skutkowało zmniejszeniem lub eliminacją podatku wyrównawczego (top up tax).

Jeśli aktywo z tytułu podatku odroczonego zostanie odpowiednio zaprezentowane we właściwym sprawozdaniu finansowym, to skorzystanie ze zwolnienia przedmiotowego w związku z posiadanym zezwoleniem strefowym nie powinno mieć istotnie negatywnego wpływu na efektywną stawkę podatkową w latach 2024 i kolejnych.

Dodatkowe wyłączenia – preferencje dla podmiotów posiadających substancję biznesową

Zasadnicze wyłączenie z globalnego podatku minimalnego dotyczy jednostek posiadających substrat majątkowo-osobowy (klauzula substance carve-out) – takie podmioty zwykle nie unikają opodatkowania.

Jego celem jest zminimalizowanie skutków Pillar II dla podmiotów prowadzących działalność gospodarczą w oparciu o istotne zaangażowanie aktywów i pracowników.

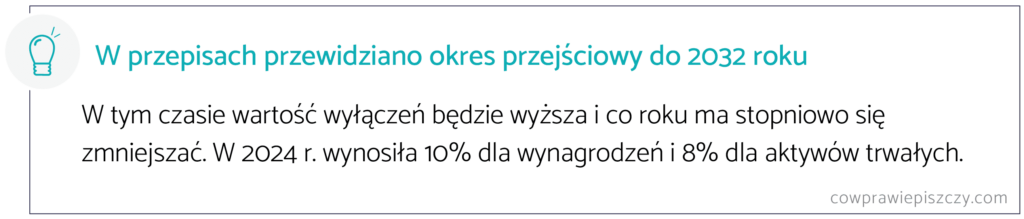

Zgodnie z tym mechanizmem dochód kwalifikowany do globalnego podatku minimalnego dla danej jurysdykcji będzie obniżony, między innymi o procent:

- wydatków na pokrycie kosztów zatrudnienia, w tym pensji oraz kosztów ubezpieczeń społecznych pokrywanych przez pracodawcę;

- wartości bilansowej aktywów trwałych posiadanych przez jednostki z grupy.

Docelowo wyłączona wartość będzie wynosić po 5% wartości bilansowej aktywów trwałych i kosztów wynagrodzeń.

Wpływ globalnego podatku minimalnego na zachęty inwestycyjne

Przyjęte przepisy w obecnym kształcie mocno oddziałują na podmioty korzystające w Polsce ze zwolnień podatkowych, które wynikają z instrumentów Polskiej Strefy Inwestycji (PSI) i Specjalnych Stref Ekonomicznych (SSE), ale także ulg podatkowych (np. ulgi B+R).

Z perspektywy tych przepisów zwolnienia w CIT i ulgi podatkowe to instrumenty, które istotnie wpływają na obniżenie efektywnej stawki podatkowej (ETR poniżej 15%). A to w efekcie przekłada się na wielkość globalnego podatku wyrównawczego.

Wprawdzie przedsiębiorcy korzystający z zachęt podatkowych mogą chronić się przed skutkami Pillar II, np. poprzez wykorzystanie wspomnianej klauzuli substance carve-out (pozwalającej obniżyć dochód kwalifikowany). To rozwiązanie nie zawsze jest jednak wystarczające.

Polskie przepisy skupiły się na implementacji dyrektywy i nie odnoszą się w tej chwili do poszczególnych form wsparcia czy pomocy publicznej.

Niezależnie od przyjętego modelu, już teraz warto sprawdzić, jak Pillar II wpływa na efektywną stawkę opodatkowania podmiotów zlokalizowanych zarówno w Polsce, jak i w innych krajach. Zachęcamy do takiej weryfikacji nie tylko pod kątem pomocy publicznej – w przypadku ubiegania się o nowe zachęty, dobrze jest podejść do tych kwestii z uwzględnieniem globalnego podatku minimalnego.

Jakie działania warto podjąć w związku z globalnym podatkiem minimalnym?

Podmioty działające w Polsce w ramach krajowych i międzynarodowych grup kapitałowych powinny przeprowadzić analizę i ustalić, jakiego rodzaju wsparcie pozwoli na skuteczną rywalizację z konkurencją na rynku międzynarodowym. Dzięki temu dobiorą opcje, które wciąż będą uzasadnione ekonomicznie.

Wysokość globalnego podatku minimalnego, miejsce jego efektywnej płatności oraz moment, od którego będzie on płacony, zależą m.in. od:

- szczegółowych danych finansowych;

- struktury podatkowej grupy kapitałowej;

- przepisów w poszczególnych państwach.

Chętnie wesprzemy Państwa w obliczeniu wysokości ewentualnego globalnego podatku wyrównawczego oraz efektywnej stawki podatkowej dla polskiej jurysdykcji, w której znajduje się podmiot lub podmioty z grupy objętej dyrektywą i polską ustawą. Doradzimy także, jak odpowiednio ustrukturyzować działania grupy i funkcjonujących w niej spółek, ze szczególnym uwzględnieniem dalszego korzystania z ulg i zwolnień podatkowych. Zachęcamy do kontaktu!

[1] Dyrektywa Rady (UE) 2022/2523 z dnia 14 grudnia 2022 r. w sprawie zapewnienia globalnego minimalnego poziomu opodatkowania międzynarodowych grup przedsiębiorstw oraz dużych grup krajowych w Unii