Uczestnictwo członka rady nadzorczej w programie motywacyjnym

Programy motywacyjne oparte o akcje, warranty lub inne instrumenty finansowe z reguły są tworzone dla kluczowego personelu, w tym członków zarządu spółki. Powstają w celu zwiększenia ich motywacji oraz zatrzymania w organizacji na dłużej. O ile jednak udział członków zarządu wydaje się naturalny, o tyle włączanie członków rad nadzorczych do programów motywacyjnych może budzić wątpliwości, zwłaszcza w spółkach publicznych. Jakie kwestie mogą być problematyczne?

Premie dla członków rady nadzorczej

Kodeks spółek handlowych nie narzuca wysokości oraz składników wynagrodzenia dla członków organów spółki. Według ogólnej zasady członkom rady nadzorczej może zostać przyznane wynagrodzenie, które określa statut lub uchwała zgromadzenia wspólników, lub walnego zgromadzenia akcjonariuszy.

Wynagrodzenie to może mieć m.in. formę prawa do udziału w zysku spółki za dany rok obrotowy, przeznaczonego do podziału między akcjonariuszy. Przyznanie go nie jest uzależnione od spełnienia konkretnie wyznaczonych kryteriów finansowych, a jedynie od wykazania w sprawozdaniu finansowym zysku spółki.

Inaczej jest w spółkach publicznych

Inne reguły obowiązują spółki publiczne notowane na GPW. Tutaj wszystkie stałe i zmienne składniki wynagrodzenia, które mogą być przyznane członkom zarządu i członkom rady nadzorczej, muszą być opisane w polityce wynagrodzeń.

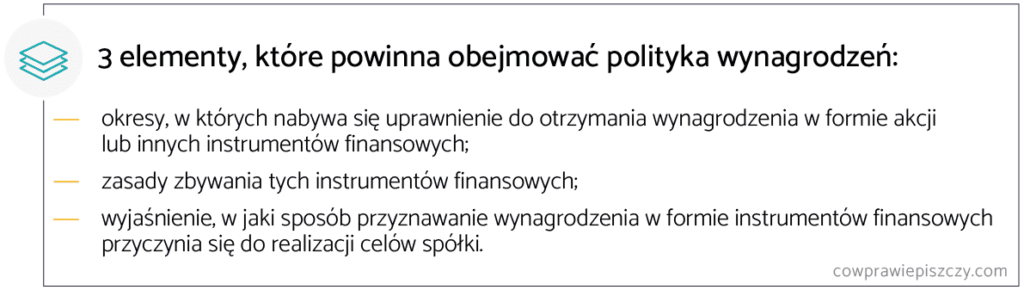

Ustawa o ofercie publicznej[1] przewiduje możliwość uwzględnienia zmiennych składników wynagrodzenia dla członków rady nadzorczej. Aby było to jednak dopuszczalne, polityka wynagrodzeń musi przewidywać kryteria w zakresie wyników finansowych i niefinansowych, od spełnienia których uzależniona jest wypłata premii. Powinna także wyjaśniać, w jaki sposób te kryteria przyczyniają się do realizacji strategii biznesowej, długoterminowych interesów oraz stabilności spółki.

Dodatkowo, jeżeli członkowie rady nadzorczej uzyskują wynagrodzenie w formie instrumentów finansowych (np. akcji czy opcji na akcje), to polityka wynagrodzeń powinna obejmować 3 kluczowe elementy.

Ustawodawca dopuszcza więc przyznawanie premii członkom rady nadzorczej. Każdej z nich należy jednak przyjrzeć się uważnie pod kątem możliwego konfliktu interesów. Dodatkowa ostrożność zalecana jest także w przypadku spółek publicznych, zwłaszcza w przypadku niezależnych członków RN.

Udział członka rady nadzorczej w programie motywacyjnym

Podstawowa wątpliwość sprowadza się do pytania, czy cele, jakie spełniają programy motywacyjne lub premie, mogą być pogodzone z ogólnymi założeniami funkcjonowania rady nadzorczej?

Programy motywacyjne zwykle są konstruowane na kilka lat wprzód, a otrzymanie benefitów uzależnione jest od osiągnięcia konkretnych wyników – przez spółkę lub całą grupę kapitałową, a w niektórych przypadkach przez poszczególnych uczestników. Czy da się pogodzić te założenia z funkcją pełnioną przez radę nadzorczą?

Potencjalny konflikt interesów

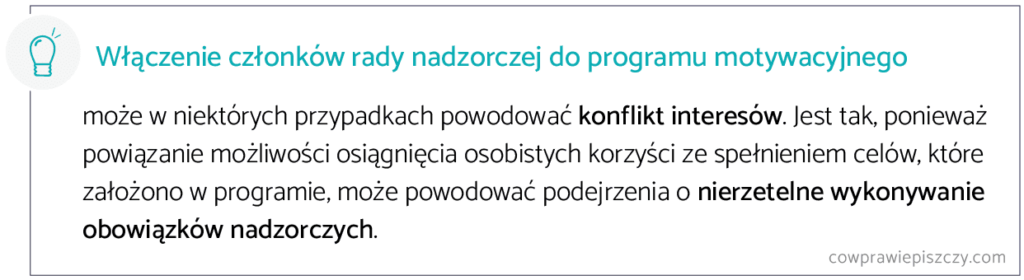

Włączenie członków rady nadzorczej do programu motywacyjnego, którego realizacja uzależniona jest od osiągnięcia konkretnych celów lub wyników, może w niektórych przypadkach powodować konflikt interesów.

Z jednej strony członkowi rady nadzorczej – jako uczestnikowi programu – zależy na osiągnięciu określonych wyników. Z drugiej strony pełnienie funkcji nadzorczej wymaga od niego obiektywizmu i dokonywania rzetelnej oceny działalności spółki.

Powiązanie możliwości osiągnięcia konkretnych osobistych korzyści ze spełnieniem celów założonych w programie może rodzić podejrzenia o nierzetelne wykonywanie obowiązków nadzorczych. Chodzi tu przykładowo o nieobiektywną ocenę sprawozdań finansowych spółki.

Dlatego o możliwości włączenia członków rady nadzorczej do programu motywacyjnego najlepiej decydować już na etapie tworzenia założeń takiego programu. W takiej sytuacji możliwie jest jego ukształtowanie w sposób, który umożliwia zminimalizowanie ryzyka powstania konfliktu interesów.

Z kolei w przypadku włączania członków rady nadzorczej do już istniejącego programu, konieczne jest bardzo dokładne zweryfikowanie jego zasad. Należy sprawdzić, czy nie będzie to narażać nie tylko interesów spółki, ale także konkretnych członków RN.

Większa ostrożność w spółkach publicznych

Poza ogólnymi rozważaniami dotyczącymi celów programu i potencjalnego konfliktu interesów trzeba wziąć pod uwagę także szczególne regulacje, które mogą zadecydować o możliwości włączenia członków rady nadzorczej do programu motywacyjnego.

Przykładowo, spółki publiczne – zgodnie z regulacjami ustawy o biegłych rewidentach[2] – mają obowiązek wykazania, że większość członków komitetu audytu (tworzonego przez członków rady nadzorczej), w tym jego przewodniczący, jest niezależna od spółki.

Członka komitetu audytu uznaje się za niezależnego m.in. wtedy, gdy nie otrzymuje lub nie otrzymał dodatkowego wynagrodzenia w znacznej wysokości od spółki lub podmiotu z nią powiązanego. Wyjątkiem jest to, które otrzymał jako członek rady nadzorczej.

Zgodnie z ustawą „dodatkowe wynagrodzenie” obejmuje udział w systemie przydziału opcji na akcje lub innym systemie wynagradzania za wyniki.

Tyle wynika bezpośrednio z przepisów. Te definicje budzą jednak wiele wątpliwości w zestawieniu z konkretnymi zasadami programów motywacyjnych funkcjonujących w wielu spółkach. Czego dokładnie dotyczą?

Czego dotyczą wątpliwości?

Powyższe regulacje skłaniają m.in. do pytań o to, kiedy:

- można uznać, że benefity wynikające z programu stanowią wynagrodzenie, które dany członek komitetu otrzymał jako członek RN? Czy wystarczające jest powiązanie udziału w programie z pełnieniem funkcji RN i – analogicznie – uniemożliwienie dalszego udziału w nim w przypadku zmiany zasad współpracy ze spółką, np. objęcie funkcji zewnętrznego doradcy?

- mamy do czynienia z systemem wynagradzania za wyniki, czyli jakie cele wyznaczane w ramach programów można tu zakwalifikować? Jak traktować np. cele strategiczne – niedotyczące osiągnięcia konkretnych wskaźników, ale realizacji konkretnej inwestycji czy pozyskania inwestora zewnętrznego?

- można mówić o wynagrodzeniu w znacznej wysokości?

Co warto zrobić przed włączeniem członka rady nadzorczej do programu motywacyjnego?

Przed podjęciem decyzji o włączeniu członka rady nadzorczej do programu motywacyjnego spółki kapitałowe, a zwłaszcza publiczne, powinny ostrożnie zweryfikować kilka obszarów. Szczególnie ważna jest ocena ryzyka wystąpienia konfliktu interesów lub niespełniania kryterium niezależności.

Nie oznacza to jednak, że udział członka rady nadzorczej w programie motywacyjnym jest niemożliwy. W dużej mierze zależy to od zasad i konstrukcji konkretnego programu oraz tego, na jakich zasadach uczestniczy w nim dany członek RN.

Jeśli mają Państwo pytania do tego tematu lub potrzebują wsparcia w zakresie programów motywacyjnych, zachęcamy do kontaktu.

[1] Dz.U. z 2022 r. poz. 2554.

[2] Dz.U. z 2024 r. poz. 1035.