Przekształcenie spółki a prawo nabycia nieruchomości rolnej

Nowelizacja ustawy o kształtowaniu ustroju rolnego[1] („UKUR”) wyłącza przekształcenie spółki prawa handlowego z katalogu zdarzeń, które uprawniają Krajowy Ośrodek Wsparcia Rolnictwa („KOWR”) do możliwości nabycia nieruchomości rolnych, stanowiących jej własność. Taki przynajmniej był cel ustawodawcy. Niestety, choć przepisy wydają się jasne, to w praktyce budzą wiele praktycznych wątpliwości. Przyjrzyjmy się im bliżej.

Przed nowelizacją UKUR przepisy były sprzeczne

Przed nowelizacją KOWR mógł złożyć oświadczenie o nabyciu nieruchomości rolnych, będących własnością spółki prawa handlowego, która przekształca się w inną spółkę prawa handlowego[2]. Było wówczas widać wyraźną sprzeczność regulacji z obszaru prawa handlowego oraz przepisów UKUR, dotyczących skutków prawnych przekształcenia spółki prawa handlowego.

Prawo handlowe w przypadku przekształcenia spółki kapitałowej przyjmuje tzw. zasadę kontynuacji. Zgodnie z nią, przekształcona spółka przejmowała także stosunki majątkowe spółki przekształcanej. Oznacza to, że spółka przekształcona nie nabywała własności nieruchomości w wyniku przekształcenia, lecz dalej była jej właścicielem.

Tymczasem ustawa o kształtowaniu ustroju rolnego przyjmowała, że przekształcenie spółki prawa handlowego powoduje nabycie nieruchomości. Z tego względu przekształcenie takie podlega regulacjom UKUR, skutkując prawem do nabycia nieruchomości rolnej przez KOWR.

Uprawnienie KOWR potwierdził NSA

Uprawnienie KOWR, w poprzednim stanie prawnym, potwierdził Naczelny Sąd Administracyjny. Organ wskazał, że nabycie nieruchomości rolnej w wyniku przekształcenia spółki handlowej jest traktowane jak nabycie wynikające z określonego zdarzenia prawnego zgodnie z art. 2 pkt 7 ustawy z 2003 r. o kształtowaniu ustroju rolnego. Mimo że przekształcana i przekształcona spółka są uznawane za ten sam podmiot według k.s.h., w świetle przepisów ustawy z 2003 r. o kształtowaniu ustroju rolnego są one traktowane jako odrębni sprzedawca i nabywca[3].

Funkcjonowanie opisanego prawa nabycia nieruchomości rolnej przez KOWR było więc niezrozumiałe i jednocześnie uciążliwe dla spółek handlowych, będących właścicielem nieruchomości rolnych.

Przekształcenie spółki a prawo nabycia nieruchomości rolnej przez KOWR według nowych regulacji

Obecnie prawo nabycia nieruchomości rolnych przez KOWR w przypadku przekształcenia spółki prawa handlowego jest formalnie uchylone. Po nowelizacji KOWR ma taką możliwość, ale tylko wtedy, gdy przekształceniu w spółkę prawa handlowego podlega przedsiębiorca lub spółka cywilna[4].

Niestety, znowelizowane przepisy UKUR nie dają jednak pewności, że przekształcenie spółki prawa handlowego rzeczywiście wyjęto spod regulacji UKUR. Jeszcze przed wejściem w życie znowelizowanych przepisów pojawiły się istotne wątpliwości. Jakie?

Przepisy budzą wątpliwości

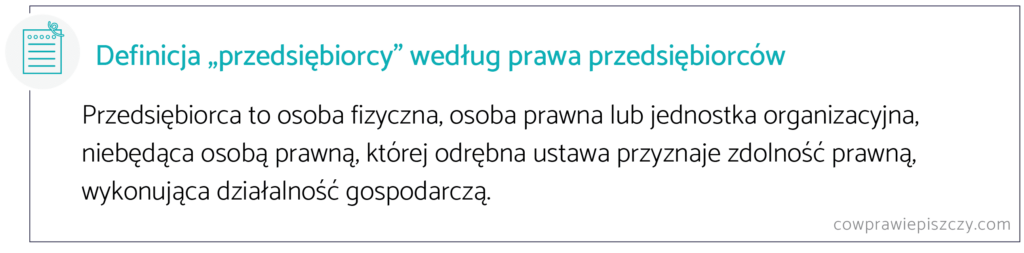

Podstawowa wątpliwości wynika z odwołania się przez ustawodawcę[5] do pojęcia „przedsiębiorcy” jako podmiotu, którego przekształcenie dalej skutkuje prawem KOWR do nabycia nieruchomości rolnej. Ponieważ UKUR nie wprowadza odrębnej definicji, trzeba się tutaj posłużyć tą, którą zawarto w prawie przedsiębiorców[6].

Zgodnie z nią, pod pojęciem „przedsiębiorcy” wciąż kryją się spółki handlowe. A to sprawia, że brakuje pewności co do tego, czy nowelizacja rzeczywiście wyłączyła prawo nabycia nieruchomości rolnej przez KOWR w przypadku przekształcenia spółki handlowej.

Wspomnianych wątpliwości nie rozwiewa również sama konstrukcja przepisu art. 4 UKUR. Podczas określania przypadków, w których KOWR będzie przysługiwać prawo nabycia nieruchomości rolnych, ustawodawca posłużył się zwrotem „między innymi”.

Wymieniony zakres zdarzeń uprawniających do nabycia nieruchomości rolnej przez KOWR nie ma więc charakteru wyczerpującego. Może więc być stosowany również w przypadku przekształcenia spółki prawa handlowego.

Nie bez znaczenia pozostaje również to, że nowelizując przepisy UKUR, ustawodawca nie dokonał zmiany art. 2 pkt 7 UKUR, który definiuje „nabycie nieruchomości rolnej” (wskazana definicja wciąż jest bardzo szeroka).

Sytuacji nie poprawia również fakt, że dopiero po porównaniu brzmienia art. 4 UKUR przed nowelizacją i po niej, można stwierdzić, że przekształcenie spółki kapitałowej usunięto z katalogu zdarzeń skutkujących omawianym uprawnieniem KOWR.

KOWR odnosi się do zastrzeżeń

KOWR ma świadomość wspomnianych wątpliwości i zgadza się, że jest potrzeba ich formalnego rozwiązania. Jednocześnie wskazuje, że:

- zgodnie z obecnym brzmieniem przepisów nabycia nieruchomości rolnej nie stanowi już przekształcenie spółki handlowej, będącej właścicielem nieruchomości rolnej, w inną spółkę handlową, które zostało dokonane po 4 października 2023 r.;

- pod pojęciem „przedsiębiorcy” należy mieć na uwadze wyłącznie osobę fizyczną prowadzącą jednoosobową działalność gospodarczą[7].

Stanowisko KOWR jest pomocne w kontekście wspomnianych wątpliwości. W końcu to właśnie KOWR, w imieniu Skarbu Państwa, realizuje uprawnienie nabywania nieruchomości rolnych.

Trzeba jednak pamiętać, że to stanowisko nie jest wiążące i ma nieformalny charakter. Nie można więc wykluczyć, że w przyszłości ulegnie zmianie lub sąd dokona innej interpretacji tych przepisów.

Przekształcenie spółki a prawo nabycia nieruchomości rolnej

Czy nowelizacja UKUR faktycznie wyłączyła prawo nabycia nieruchomości rolnej przez KOWR w przypadku przekształcenia spółki handlowej? Przy obecnym brzmieniu przepisów nie można z pewnością stwierdzić, że prawo nabycia nieruchomości rolnej zostało definitywnie wyłączone.

Wydaje się więc, że dokonując kolejnej nowelizacji wspomnianej ustawy, ustawodawca mógłby doprecyzować wspomniany art. 4 ust. 1 pkt 4 lit. c) UKUR i usunąć istniejące wątpliwości.

Opisane wątpliwości z całą pewnością nie będą miały większego znaczenia dla przekształcenia spółki prawa handlowego, posiadającej niewielki obszar gruntu rolnego, który nie ma znaczenia dla działalności operacyjnej takiej spółki. Wątpliwości takie mogą jednak wpływać na decyzje w zakresie przekształcenia spółki prawa handlowego w przypadku podmiotów, które prowadzą działalność rolniczą i dysponują dużymi nieruchomościami rolnymi.

Możemy pomóc Państwu w rozwianiu tych niepewności, ponieważ mamy duże doświadczenie w doradzaniu przy przekształceniach, w tym przy sprzedaży spółek będących właścicielami nieruchomości rolnych. Oceniamy również ryzyko skorzystania przez KOWR z prawa nabycia lub prawa pierwokupu nieruchomości rolnej. Jeśli mają Państwo pytania do tego tematu – zachęcamy do kontaktu.

[1] Nowelizacja z dnia 13 lipca 2023 r. ustawy o kształtowaniu ustroju rolnego

[2] art. 4 ust. 1 pkt 4 lit. b UKUR

[3] wyrok NSA z 15.01.2019 r., II OSK 306/18

[4] art. 4 ust. 1 pkt 4 lit. c UKUR

[5] art. 4 ust. 1 pkt 4 lit. c) UKUR

[6] art. 4 ust. 1 ustawy z dnia 06 marca 2018 r. prawo przedsiębiorców

[7] Odpowiedź na pytanie nr 11 (https://www.gov.pl/web/kowr/czesto-zadawane-pytania2 - stan na dzień 17.12.2024 r.)