Nie zapomnij o łatwych oszczędnościach – czyli wynagrodzenie za terminowe wpłaty podatków w 2022

W wielu przedsiębiorstwach IV. kwartał roku to czas budżetowania, prognozowania kosztów, ale też poszukiwania środków na załatanie dziur budżetowych. Rok 2022 do najłatwiejszych nie należał, także dla działów kadrowo-płacowych, które już w pierwszych dniach stycznia mierzyły się z zagadkami dotyczącymi wdrożenia Polskiego Ładu 1.0. Ustawianie systemów pod nowe zasady rozliczeń podatków osobistych i składek odprowadzanych do ZUS spędzało sen z powiek wszystkim przedsiębiorcom.

Na zakończenie tego wymagającego czasu pora pomyśleć o pobraniu wynagrodzenia za terminowe rozliczenie podatków i składek. Dodatkowa oszczędność jest na wyciągnięcie ręki, a jak wynika z mojego doświadczenia, pracodawcy nieczęsto z niej korzystają.

Kto może ubiegać się o wynagrodzenie za terminowe wpłaty podatku?

Zwrot dotyczy podmiotów, które prawidłowo i terminową pobierają i uiszczają podatki na rzecz fiskusa.

Dotyczy to wszelkich kategorii podatków, w których przedsiębiorca nie będący ich podatnikiem pełni rolę płatnika. Są to przede wszystkim zaliczki na PIT pracowników oraz należności z zakresu CIT, pobierane i odprowadzane do fiskusa za nierezydentów.

O co dokładnie chodzi? Dlaczego warto skorzystać z wynagrodzenia za terminowe wpłaty podatku?

Wynagrodzenie dla płatników zaliczek PIT i pośredników świadczeń ZUS dla pracowników to nie nowe rozwiązanie, jednak w tym roku wyjątkowo korzystne.

Brak regularności w korzystaniu z tego rozwiązania nie jest przeszkodą dla uzyskania oszczędności. O zwrot wynagrodzenia za terminowe wpłaty podatku można wystąpić jednorazowo za lata przeszłe, czyli za cały okres nieprzedawnionego zobowiązania podatkowego (aż do 5 lat wstecz).

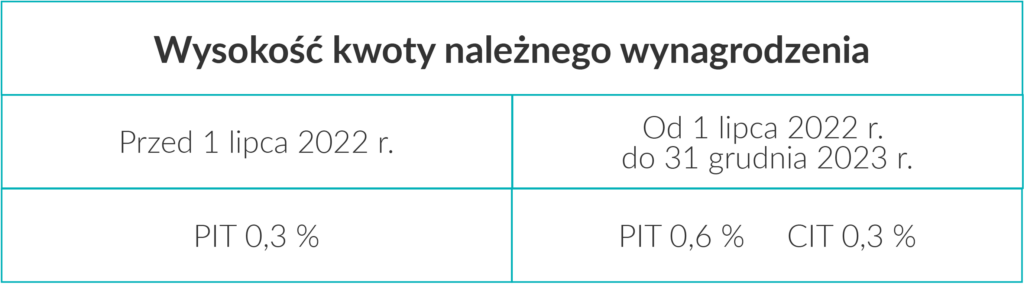

Wynagrodzenie, które płatnik może potrącić wynosiło dotychczas 0,3% wpłacanych do urzędu skarbowego zaliczek.

W 2022 roku ustawodawca docenił wysiłek włożony we wdrożenie zasad Polskiego Ładu w przedsiębiorstwach, dlatego: „zaproponował podwyższenie kwoty należnego wynagrodzenia z tytułu terminowego wpłacania zaliczek na PIT od wynagrodzeń pracowników z uwagi na konieczność dostosowania systemów księgowych do obniżki stawki podatku wprowadzanej w trakcie roku podatkowego”[1]- takie uzasadnienie mogliśmy przeczytać w komunikacie Ministra Finansów.

Wysokość wynagrodzenia, z którego można skorzystać w zakresie PIT będzie dwa razy wyższa - wyniesie aż 0,6% pobranych zaliczek (w zakresie CIT kwota 0,3% pozostaje bez zmian).

Podwyżka obowiązywać będzie w okresie od 1 lipca 2022 r. do 31 grudnia 2023 r.

Również wypłacając świadczenia z ubezpieczenia chorobowego pracodawca jako płatnik może potrącić wynagrodzenie w wysokości 0,1% kwoty tych świadczeń.

W przypadku dużych pracodawców kwota naliczona jednorazowo za cały okres przedawnienia może okazać się istotną oszczędnością uzupełniającą budżet.

W jaki sposób skorzystać z wynagrodzenia za terminowe wpłaty podatku?

To bardzo proste – wyliczone wynagrodzenie trzeba potrącić z kwoty najbliższego przelewu do urzędu skarbowego obejmującego zaliczki na PIT pracowników.

Przy jednorazowym potrąceniu za lata wsteczne warto skierować do urzędu pismo wyjaśniające metodykę i podstawę naliczenia wynagrodzenia, aby nie narazić się na niepotrzebną kontrolę.

Przy obliczaniu finalnej oszczędności trzeba pamiętać o tym, że wynagrodzenie płatnika stanowi jego przychód w podatku dochodowym.

A czy Ty, Dyrektorze HR, zadbałeś już o wynagrodzenie za terminowe naliczanie i pobieranie zaliczek na PIT od swoich pracowników?

Zachęcamy do kontaktu, jeśli potrzebne jest wsparcie w tym zakresie.

[1] https://www.gov.pl/web/kas/niskiepodatki-dwa-razy-wyzsze-wynagrodzenie-dla-platnikow-pobierajacych-pit