Czy spółki z ujemnymi kapitałami własnymi mogą uczestniczyć w połączeniu?

W procesie połączenia spółek mogą pojawić się różne wyzwania, a jednym z nich jest kwestia tzw. ujemnych kapitałów własnych. Omówimy ją na przykładzie łączenia się spółek z ograniczoną odpowiedzialnością w drodze przejęcia.

Czym są ujemne kapitały?

O występowaniu tzw. ujemnego kapitału własnego mówimy, gdy bilans spółki – sporządzony na potrzeby połączenia – wykazuje po stronie pasywów ujemną wartość dla pozycji kapitał własny. W praktyce może się zdarzyć, że wystąpi on w bilansach obu łączących się spółek.

Istnienie ujemnych kapitałów nie oznacza samo w sobie złej kondycji finansowej spółki ani tym bardziej konieczności złożenia wniosku o ogłoszenie upadłości. Ujemne kapitały mogą pojawić się np. w spółkach, które rozpoczęły swoją działalność niedawno i poczyniły nakłady na inwestycje.

Czy możliwe jest łączenie się spółek z ujemnymi kapitałami?

W Kodeksie Spółek Handlowych nie ma przepisów, które wprost przewidują zakaz łączenia się spółek z ujemnymi kapitałami własnymi. Nie ma też sporu w doktrynie prawa czy orzecznictwie, co do dopuszczalności połączeń z udziałem takich spółek. Z drugiej strony znane są nam jednostkowe przypadki, w których sądy odmawiały rejestracji połączenia, gdy spółka przejmująca posiadała ujemny kapitał własny.

Zgodnie z przepisami zdolności połączeniowej nie posiada jedynie spółka w:

- likwidacji, która rozpoczęła podział majątku;

- upadłości[1].

Samo istnienie ujemnego kapitału własnego nie przesądza o stanie niewypłacalności – o ewentualnej upadłości można mówić dopiero po wydaniu przez sąd postanowienia o jej ogłoszeniu[2]. Nawet spółka, z problemami finansowymi może uczestniczyć w połączeniu – w praktyce połączenie może zmierzać właśnie do restrukturyzacji zadłużenia takiej spółki.

Na co warto zwrócić uwagę przy połączeniu spółek z ujemnymi kapitałami własnymi?

Istnienie ujemnych kapitałów własnych może oddziaływać na wycenę wartości majątku spółki, która z kolei wpływa na określenie parytetu wymiany udziałów.

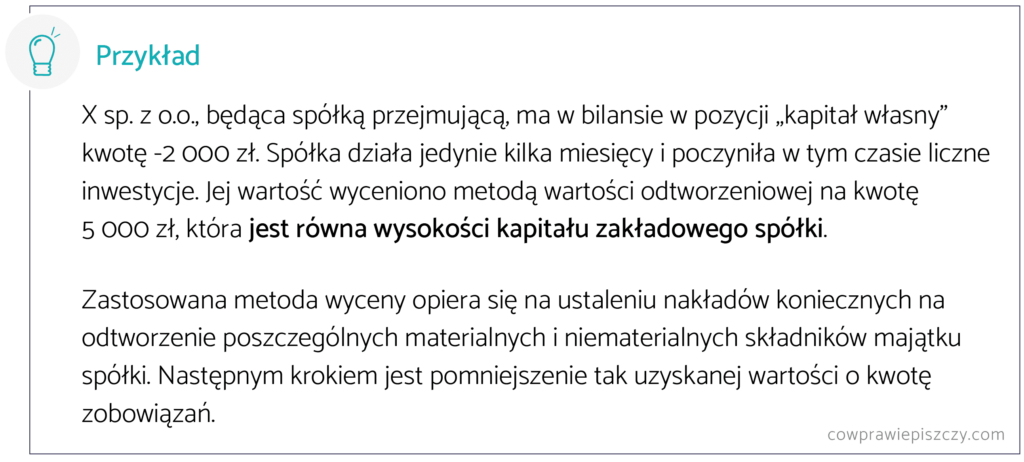

Dlatego w przypadku łączenia się spółki z ujemnym kapitałem istotne będzie również to, jaka metoda wyceny wartości majątku zostanie zastosowana. Może okazać się, że przy wybraniu danej metody wyceny, mimo ujemnych kapitałów własnych, wartość majątku spółki będzie dodatnia.

Jeśli wartości majątków obu łączących się spółek będą dodatnie, to ustalenie parytetu wymiany udziałów nie powinno nastręczać trudności. Wątpliwości mogą pojawić się natomiast, gdy wynikająca z wyceny wartość majątku spółki okaże się ujemna lub wyniesie zero. W takim przypadku ustalenie parytetu z uwzględnieniem zwykle stosowanych zasad może być niemożliwe. W takiej sytuacji dopuszcza się ustalenie parytetu w sposób umowny.

Kwestia ustalenia parytetu wymiany udziałów jest dla wspólników łączących się spółek bardzo istotna. Parytet bezpośrednio wpływa na ich sytuację w spółce przejmującej i ma realne znaczenie dla „rozkładu sił” w organizacji po połączeniu.

Z tego względu warto dokładnie przeanalizować kwestię ujemnych kapitałów własnych, wybrać najlepszą metodę wyceny wartości majątków spółek oraz sposób ustalenia parytetu wymiany udziałów.

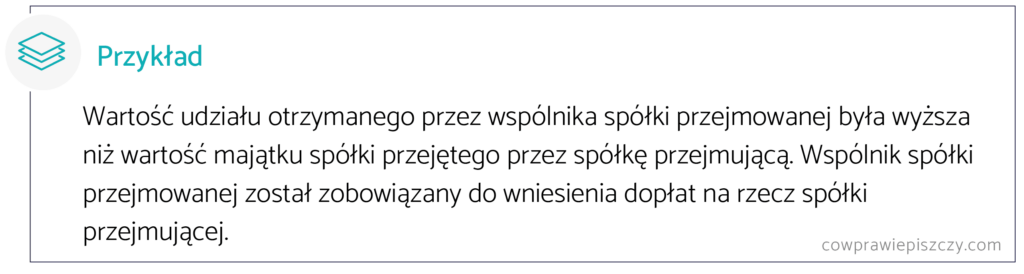

Niezależnie, ewentualne nierówności dotyczące wartości majątku wniesionego do spółki i otrzymanych udziałów mogą zostać wyrównane poprzez dopłaty.

Jak ujemne kapitały własne wpływają na łączenie spółek w praktyce?

Sądy zwykle nie kwestionują możliwości połączenia spółek z ujemnymi kapitałami własnymi – chociaż zdarzają się odmienne podejścia (przy czym są one rzadkie). Niemniej każdy przypadek wymaga indywidualnej oceny, a odpowiednie przygotowanie do procesu połączenia – w tym dobór metody wyceny wartości majątku – może mieć spore znaczenie dla powodzenia przedsięwzięcia. Jeśli potrzebują Państwo wsparcia w tym zakresie lub mają pytania dotyczące omawianego zagadnienia, to zapraszamy do kontaktu!

[1] Art. 491 § 3 Kodeksu Spółek Handlowych

[2] Przesłanki niewypłacalności zostały określone w art. 11 Ustawy Prawo Upadłościowe