Objaśnienia podatkowe w sprawie stosowania klauzuli rzeczywistego właściciela dla celów podatku u źródła

Na stronie Ministerstwa Finansów opublikowano Objaśnienia podatkowe z 3 lipca 2025 r. w sprawie stosowania klauzuli rzeczywistego właściciela dla celów podatku u źródła. Jakie kwestie w nich zawarte zasługują na uwagę? Analizujemy i omawiamy te najważniejsze z punktu widzenia płatników WHT.

Objaśnienia podatkowe – co oznaczają dla płatników WHT?

Wcześniej, w odpowiedzi na istotne wątpliwości w interpretacji przepisów WHT oraz coraz częstsze spory z organami podatkowymi w tym obszarze, MF już dwukrotnie publikowało projekty objaśnień podatkowych (w 2019 r. i 2023 r.), jednak oba dokumenty nie miały mocy ochronnej dla podatników i płatników. Inaczej jest w przypadku Objaśnień wydanych w lipcu 2025 r.

Z jednej strony ich zakres różni się od wcześniejszych projektów i obejmuje wyłącznie kwestię badania przez płatnika statusu rzeczywistego właściciela (beneficial owner) po stronie odbiorcy płatności podlegających WHT w Polsce. Jednak zastosowanie się przez płatnika do treści Objaśnień będzie wiązać się z ochroną prawną, analogiczną jak w przypadku zastosowania się do uzyskanej interpretacji indywidualnej.

W świetle Objaśnień warto więc przeanalizować przede wszystkim:

- czy płatnik w prawidłowy sposób realizuje swoje obowiązki na gruncie WHT;

- możliwość zastosowania alternatywnych rozwiązanych zaproponowanych w Objaśnieniach.

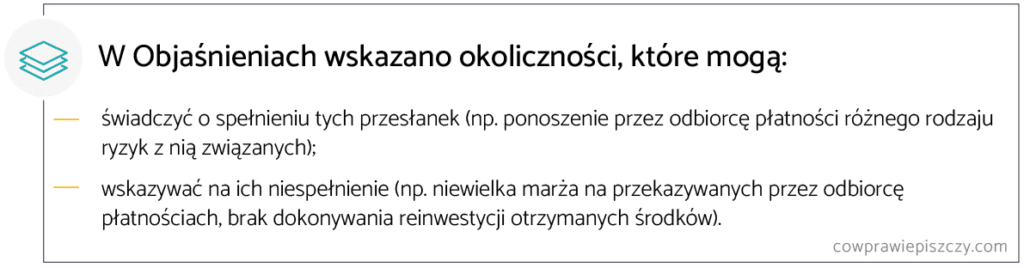

Pomocne dla płatników mogą się okazać także przykłady konkretnych przypadków, w których warunek rzeczywistego właściciela uznaje się za spełniony. Trzeba mieć jednak na uwadze, że zgodnie z zastrzeżeniem MF, wystąpienie takich sytuacji w praktyce wciąż może podlegać ocenie organów podatkowych – pod kątem sztucznego i nieuzasadnionego biznesowo zastosowania danej struktury w celu korzystania z preferencji podatkowych na gruncie WHT.

Najważniejsze zagadnienia zawarte w Objaśnieniach podatkowych

Przyjrzyjmy się kilku najważniejszym z perspektywy płatników zagadnieniom, które poruszono w Objaśnieniach.

Zakres płatności objętych obowiązkiem badania warunku rzeczywistego właściciela

Kwestia tego, przy których płatnościach płatnik jest zobowiązany do zbadania statusu rzeczywistego właściciela po stronie ich odbiorcy, stała się przedmiotem szczególnych kontrowersji oraz sprzeczności w podejściu organów podatkowych i sądów administracyjnych. Dotyczy to głównie unijnego zwolnienia dla dywidend. W tym przypadku zarówno polskie przepisy, jak i Dyrektywa Parent-Subsidiary (PS)[1], nie określają wprost wymogu posiadania statusu rzeczywistego właściciela po stronie odbiorcy dywidendy.

W Objaśnieniach MF jednoznacznie uznało, że obowiązek zbadania statusu rzeczywistego właściciela przez płatnika jest konieczny dla zastosowania zwolnienia/preferencji WHT w odniesieniu do tzw. płatności biernych, czyli dla:

- Zwolnienia z WHT dywidendy na podstawie przepisów krajowych implementujących Dyrektywę PS – pomimo że taki warunek nie występuje wprost w przepisach. W naszej ocenie sprawia to, że stanowisko MF pozostaje kontrowersyjne.

- Zwolnienia z WHT odsetek lub należności licencyjnych na podstawie przepisów krajowych implementujących Dyrektywę Interest-Royalties (IR)[2].

- Zwolnienia/obniżonej stawki WHT dywidendy/odsetek/należności licencyjnych na podstawie UPO[3] zarówno w przypadku, gdy dana UPO posługuje się wprost pojęciem rzeczywistego właściciela, jak i zwrotem “paid to a resident” lub analogicznym.

Jednocześnie MF potwierdziło, że płatnik nie musi badać statusu rzeczywistego właściciela po stronie odbiorcy płatności w przypadku usług niematerialnych (np. usługi reklamowe czy doradcze), stanowiących zyski przedsiębiorstw na gruncie UPO.

Koncepcja i definicja rzeczywistego właściciela

Analizując istotę koncepcji rzeczywistego właściciela MF podkreśliło, że jej prawidłowe stosowanie powinno przeciwdziałać transgranicznemu unikaniu opodatkowania i gwarantować, że kryterium rezydencji podatkowej nie jest wykorzystywane w niewłaściwy sposób.

Szczególną uwagę poświęcono temu, w jaki sposób należy interpretować przesłanki zawarte w ustawowej definicji rzeczywistego właściciela.

Przesłanki otrzymania danej należności dla własnej korzyści oraz braku zobowiązania do przekazania całości lub części należności

Te przesłanki przeanalizowano łącznie, jako mające jeden wspólny cel. Jest nim zbadanie, czy podmiot otrzymujący płatność posiada przede wszystkim ekonomiczne (a nie tylko prawne) władztwo nad płatnością.

MF podkreśliło, że z pośrednictwem w przekazywaniu płatności będziemy mieć do czynienia, jeżeli odbiorca jest faktycznie/prawnie zobowiązany do przekazania płatności dalej również w innej formie. Czyli np. kiedy zapłata odsetek na rzecz innego podmiotu uzależniona jest od uzyskania dywidendy od polskiego płatnika.

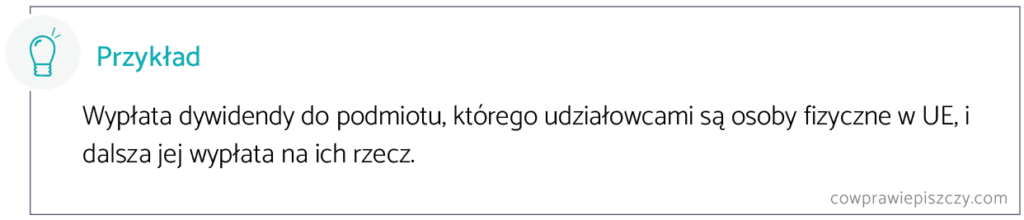

Jednocześnie nie powinno się automatycznie wykluczać spełniania wspomnianych przesłanek w sytuacji, gdy inwestorami w spółce będącej odbiorcą płatności są osoby, którym nie przysługiwałaby preferencyjna stawka WHT/zwolnienie, gdyby uzyskiwały one płatności bezpośrednio. Dotyczy to zwłaszcza tych sytuacji, gdy ci inwestorzy nie są podmiotami powiązanymi, np. działający w ramach JV czy niektóre fundusze inwestycyjne.

Przesłanka prowadzenia rzeczywistej działalności gospodarczej

W Objaśnieniach wskazano, że ta przesłanka musi być każdorazowo badana w kontekście konkretnej płatności, gdyż nawet spółka prowadząca rozbudowaną działalność gospodarczą nie może zostać uznana za rzeczywistego właściciela konkretnej płatności, kiedy jedynie pośredniczy w jej otrzymaniu.

Z drugiej strony, dana działalność gospodarcza – chociaż nierozbudowana – może zostać uznana za rzeczywistą w kontekście danej płatności.

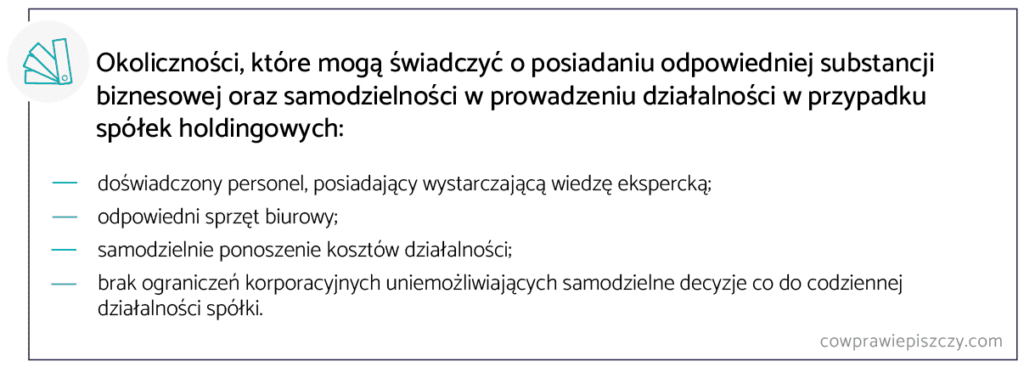

W tym zakresie szczególną uwagę poświęcono spółkom holdingowym, u których kwestia substancji biznesowej była dotychczas jednym z kluczowych przedmiotów sporów z organami podatkowymi.

W Objaśnieniach wymieniono szereg okoliczności, które mogą świadczyć o posiadaniu odpowiedniej substancji biznesowej oraz samodzielności w prowadzeniu działalności w przypadku spółek holdingowych.

Z drugiej strony MF zwraca uwagę na aspekty, które mogą świadczyć o braku spełnienia przesłanki prowadzenia rzeczywistej działalności gospodarczej. Mowa przykładowo o sytuacji, gdy członkowie zarządu nie mają podziału kompetencji lub spółka zatrudnia jedynie (lub niemal jedynie) personel administracyjny lub korzysta w szerokim zakresie z usług powierniczych.

Jednocześnie dopuszczono możliwość weryfikacji, czy odbiorca płatności posiada wystarczającą substancję biznesową z uwzględnieniem środków udostępnianych mu przez inny podmiot (tzw. shared substance). Objaśnienia zastrzegają przy tym szereg warunków dla zastosowania tego rozwiązania.

Zakres okoliczności/dokumentów, które płatnik powinien zbadać przy weryfikacji warunku rzeczywistego właściciela

W zależności od relacji pomiędzy płatnikiem a odbiorcą płatności oraz statusu podatnika, Objaśnienia przewidują inny zakres okoliczności/dokumentów, które płatnik powinien zbadać przy weryfikacji warunku rzeczywistego właściciela. I tak w przypadku:

- Podmiotów powiązanych – poza certyfikatem rezydencji oraz oświadczeniami, płatnik musi zweryfikować również np. umowy świadczące o posiadaniu substancji biznesowej lub sprawozdania finansowe odbiorcy płatności. Na tej podstawie powinien zbadać wszelkie okoliczności, które skutkują uznaniem danego podmiotu za rzeczywistego właściciela.

- Podmiotów niepowiązanych –weryfikacja statusu rzeczywistego właściciela może opierać się na certyfikacie rezydencji i oświadczeniu o posiadaniu tego statusu.

- Podmiotów prowadzących rachunki papierów wartościowych albo rachunki zbiorcze (tzw. płatnicy techniczni) –w ich przypadku wymieniono enumeratywną listę dokumentów, które płatnik powinien zebrać i ocenić w zależności od rodzaju wypłacanej należności oraz statusu podatnika (głównie certyfikat rezydencji, oświadczenia o spełnieniu warunków dla zwolnienia WHT czy dokumenty potwierdzające spełnienie warunku powiązań kapitałowych – jeśli taki warunek występuje).

Alternatywne rozwiązania w zakresie ustalania rzeczywistego właściciela

Na szczególną uwagę zasługują również alternatywne rozwiązania, które płatnik może zastosować przy ustalaniu rzeczywistego właściciela wypłacanych należności.

Look-through approach (LTA)

Koncepcja LTA nie jest uregulowana wprost w przepisach, co dotychczas budziło wątpliwości w zakresie możliwości jej stosowania. Objaśnienia ostatecznie potwierdzają możliwość jej wykorzystania zarówno dla zwolnień unijnych na podstawie Dyrektyw PS i IR, jak i na podstawie UPO. Zastrzegają przy tym jednak szereg warunków, które muszą być spełnione dla zastosowania LTA w odniesieniu do danej preferencji WHT.

Ponadto w objaśnieniach wskazano:

- na możliwość stosowania LTA również w odniesieniu do części płatności;

- szereg przykładowych sytuacji zezwalających na stosowanie LTA, jak i wykluczających tę możliwość.

Domniemanie spełnienia warunku rzeczywistego właściciela na gruncie dyrektywy PS

Dla zastosowania domniemania zwalniającego płatnika z obowiązku badania czy odbiorca dywidendy jest jej rzeczywistym właścicielem, na moment wypłaty płatności z Polski, konieczne jest prześledzenie hipotetycznego łańcucha dalszego podziału zysku.

Jeżeli płatnik ustali, że w przypadku dalszych płatności (hipotetycznych), dywidenda i tak podlegałaby opodatkowaniu w UE, nie musi badać statusu rzeczywistego właściciela po stronie swojego wspólnika.

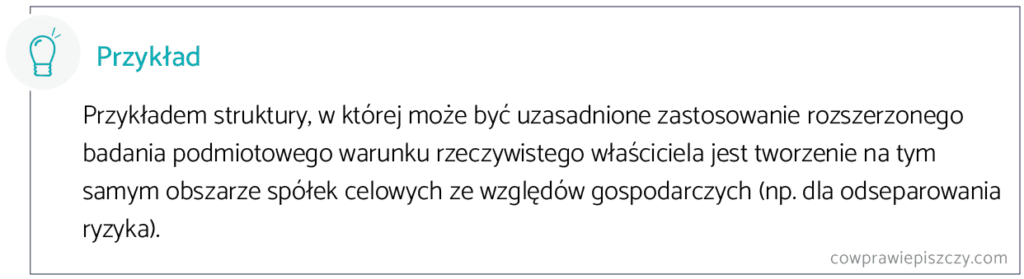

Rozszerzony zakres podmiotowy badania warunku rzeczywistego właściciela

To rozwiązanie wiąże się z omówioną wyżej koncepcją shared substance. Można je zastosować w sytuacji, w której podmiot otrzymujący płatność nie posiada statusu rzeczywistego właściciela, a jednocześnie nie jest możliwe zastosowanie LTA wyłącznie ze względu na brak możliwości ustalenia, czy płatność zostanie przekazana dalej.

W takim wypadku można badać status rzeczywistego właściciela po stronie odbiorcy płatności z uwzględnieniem substancji podmiotu, który hipotetycznie otrzymałby następnie płatność. Jest to jednak możliwe pod pewnymi warunkami, które rozwinięto w Objaśnieniach (w szczególności oba podmioty muszą mieć siedzibę na obszarze objętym tą samą preferencją podatkową).

Nie wszystkie wątpliwości rozwiano

Objaśnienia z pewnością będą pomocne dla płatników WHT. Pozytywnie należy ocenić w szczególności akceptację przez MF koncepcji LTA czy badania shared substance. Nie rozwiano nimi jednak wszystkich wątpliwości dotyczących obowiązków płatnika. Naszym zdaniem dyskusyjna pozostaje również kwestia warunku rzeczywistego właściciela przy zwolnieniu dywidendowym w ramach UE. Warto obserwować, jak Objaśnienia wpłyną na spory płatników z organami podatkowymi.

Jeśli potrzebują Państwo wsparcia lub mają dodatkowe pytania związane z analizą obowiązków płatnika WHT w świetle Objaśnień, zachęcamy do kontaktu!

[1] Dyrektywa Rady 2011/96/UE z dnia 30 listopada 2011 r. w sprawie wspólnego systemu opodatkowania mającego zastosowanie w przypadku spółek dominujących i spółek zależnych różnych państw członkowskich (tzw. Dyrektywa Parent-Subsidiary).

[2] Dyrektywa Rady 2003/49/WE z dnia 3 czerwca 2003 r. w sprawie wspólnego systemu opodatkowania stosowanego do odsetek oraz należności licencyjnych między powiązanymi spółkami różnych Państw Członkowskich (tzw. Dyrektywa Interest-Royalties).

[3] Umowy o unikaniu podwójnego opodatkowania, których stroną jest Polska.