Zasady zwrotu pomocy publicznej w PSI i SSE od 2026 r.

1 stycznia 2026 r. wejdzie w życie nowelizacja ustaw PIT i CIT w zakresie obowiązku i wysokości zwrotu pomocy publicznej w ramach Polskiej Strefy Inwestycji oraz Specjalnych Stref Ekonomicznych. Założeniem zmian jest złagodzenie reżimu zwrotu pomocy publicznej w przypadku cofnięcia zezwolenia lub uchylenia decyzji o wsparciu. W praktyce może to jednak powodować nowe komplikacje.

Obecny stan prawny

Zezwolenie strefowe i decyzja o wsparciu stanowią dla przedsiębiorców z jednej strony korzyść – w postaci zwolnienia od podatku dochodowego. Z drugiej strony oznaczają dodatkowe obowiązki –związane np. z utrzymaniem zatrudnienia. Ich rażące naruszenie może być podstawą do odpowiednio uchylenia decyzji lub cofnięcia zezwolenia.

Jeżeli tak się stanie, to podatnik traci prawo do zwolnienia i jest obowiązany do zapłaty podatku od dochodu, wynikającego z decyzji o wsparciu lub zezwolenia. Jego kwota zależy od liczby posiadanych przez podatnika decyzji lub zezwoleń, w ramach których korzystał on z pomocy publicznej.

Jeśli podatnik korzystał z pomocy publicznej wyłącznie w ramach jednego zezwolenia albo wyłącznie w ramach jednej decyzji – zwrotowi polega podatek niezapłacony od dochodu osiągniętego z działalności gospodarczej określonej w cofniętym zezwoleniu albo w uchylonej decyzji o wsparciu.

Natomiast jeśli podatnik korzystał z pomocy w ramach więcej niż jednego zezwolenia lub w ramach więcej niż jednej decyzji o wsparciu albo w ramach zezwolenia lub zezwoleń i decyzji o wsparciu, to kwotę zwrotu stanowi maksymalna dopuszczalna pomoc publiczna określona w cofniętym zezwoleniu lub uchylonej decyzji o wsparciu.

Dobrze obrazuje to poniższa tabela.

W drugim wariancie wysokość podatku do zapłaty może więc znacznie przewyższać faktycznie uzyskaną przez podatnika korzyść – jest to podejście, które nie odpowiada dynamicznym realiom gospodarczym, przez co może odstraszać potencjalnych inwestorów.

Co zakłada nowelizacja?

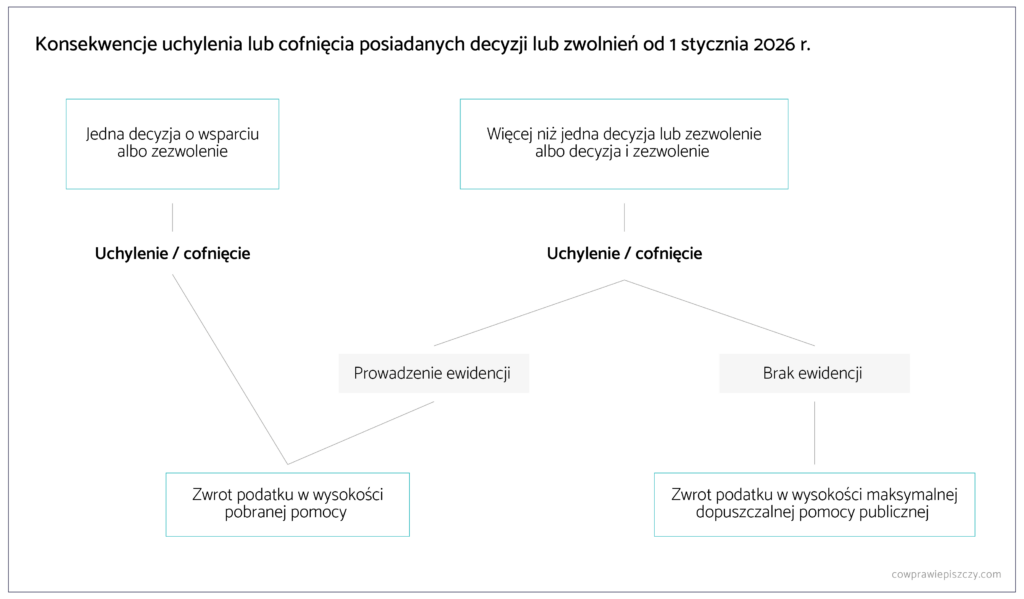

Konsekwencje uchylenia lub cofnięcia wciąż będą zależeć od liczby posiadanych decyzji lub zwolnień.

Dodano natomiast kolejną okoliczność, która będzie decydować o tym, czy przedsiębiorca korzystający z pomocy w ramach więcej niż jednego zezwolenia albo decyzji lub zezwoleń i decyzji, będzie zobowiązany jedynie do zapłaty:

- podatku niezapłaconego od dochodu osiągniętego z działalności dotychczas zwolnionej lub

- maksymalnej dopuszczalnej pomocy publicznej wynikającej z decyzji o wsparciu/zezwoleniu.

To, czy taki przedsiębiorca będzie zwracał jedynie podatek niezapłacony, czy maksymalną dopuszczalną pomoc publiczną, będzie zależeć od tego, czy prowadzi ewidencję rachunkową zgodnie z odrębnymi przepisami. Na jej podstawie musi być również możliwe wskazanie dochodu z działalności określonej w cofniętym zezwoleniu lub w uchylonej decyzji o wsparciu oraz kwoty podatku niezapłaconego od tego dochodu.

Tylko wtedy przedsiębiorca będzie mógł uniknąć zwrotu podatku, będącego maksymalną dopuszczalną pomocą publiczną.

Praktyczne konsekwencje nowych przepisów

Nowe rozwiązanie to krok w dobrym kierunku. Ma ograniczyć dotkliwe konsekwencje uchylenia decyzji lub cofnięcia zezwolenia. Jednak w praktyce możliwość skorzystania z nowych przepisów może być ograniczona.

Zgodnie z linią orzeczniczą nie ma obowiązku:

- odrębnego ustalania osiągniętego dochodu w odniesieniu do każdego ze zezwoleń lub decyzji;

- przyporządkowywania limitów pomocy do poszczególnych inwestycji.

Przedsiębiorcy mogą prowadzić jedną ewidencję dla działalności prowadzonej na podstawie zezwolenia i na podstawie decyzji o wsparciu[1].

Przedsiębiorcy posiadający więcej niż jedno zezwolenie lub jedną decyzję, chcąc minimalizować ryzyko zwrotu całej kwoty pomocy, będą musieli zdecydować się na prowadzenie szczegółowej ewidencji dla każdej decyzji i każdego zezwolenia – pomimo że przepisy ani orzeczenia nie przewidują takiego obowiązku.

Co więcej, zachęcenie przedsiębiorców do prowadzenia odrębnych ewidencji wygląda na próbę powrotu do „podejścia projektowego”, które narzucało wydzielanie dochodów z każdej nowej inwestycji.

Z kolei w przypadku posiadania jednej decyzji lub jednego zezwolenia, nowelizacja pozostaje neutralna.

Kiedy zmiany wejdą w życie?

Nowe przepisy mają mieć zastosowanie do zezwoleń i decyzji odpowiednio uchylonych albo cofniętych od 1 stycznia 2026 r. Dlatego warto już teraz przeanalizować:

- jak prowadzone są ewidencje i procedury dokumentowania pomocy publicznej w firmie;

- jakie jest ryzyko uchylenia lub cofnięcia odpowiednio decyzji i zezwolenia.

Jeśli potrzebują Państwo w tym zakresie wsparcia – zachęcamy do kontaktu.

[1] Wyrok NSA z dnia 4 września 2024 r., sygn. II FSK 18/22; wyrok NSA z dnia 14 sierpnia 2024 r., sygn. II FSK 617/23; wyrok NSA z dnia 17 lipca 2024 r., sygn. II FSK 404/24.